aradoxalement, la Suisse est l’un des marchés horlogers les moins connus et les plus opaques, car elle échappe naturellement aux statistiques d’exportation de la Fédération de l’industrie horlogère. «De plus, souligne Thierry Huron, il existe dans notre pays une forme de culture historique du secret des chiffres. Sans oublier la pression des marques, très forte sur les détaillants, quant à la confidentialité.» L’ancien directeur marketing chez TAG Heuer, formé à l’agence statistique Nielsen, entend bien lever à présent les mystères du marché horloger suisse.

A la tête d’une nouvelle structure de consulting baptisée The Mercury Project, Thierry Huron compte y parvenir en deux temps. Le premier l’a vu sillonner la Suisse, avec l’aide de deux assistants, pour recueillir le plus d’informations possibles sur les 978 points de vente horlogers qu’il a répertoriés, représentant un total de 396 marques. C’est grâce à ce premier «tableau» global du commerce de détail de montres qu’il compte dans un deuxième temps établir une étude périodique sur le marché suisse, basé sur un panel représentatif de détaillants.

De la taille de la France

Plusieurs enseignements peuvent déjà être tirés du premier rapport publié par Thierry Huron. Celui-ci déduit ainsi de ses recherches qu’avec sa forte exposition touristique, «le marché national dépasse le milliard de francs et figure parmi les cinq premiers débouchés mondiaux pour l’horlogerie suisse». La Suisse serait ainsi au niveau des grands pays européens, comme le Royaume-Uni, l’Italie, la France ou l’Allemagne.

«Lors de la dernière conférence de presse sur les résultats du Swatch Group, des informations ont été données sur la part du marché suisse: celui-ci a représenté 10% du chiffre d’affaires du groupe en 2015, souligne Thierry Huron. Ce résultat serait monté jusqu’à 14.6% du chiffre d’affaires en 2010, et il a baissé de 23% de 2015 à 2016. Il faut cependant noter que ces chiffres comprennent la livraison de composants à des tiers, donc on ne peut les considérer en termes absolus sur le sell-out.»

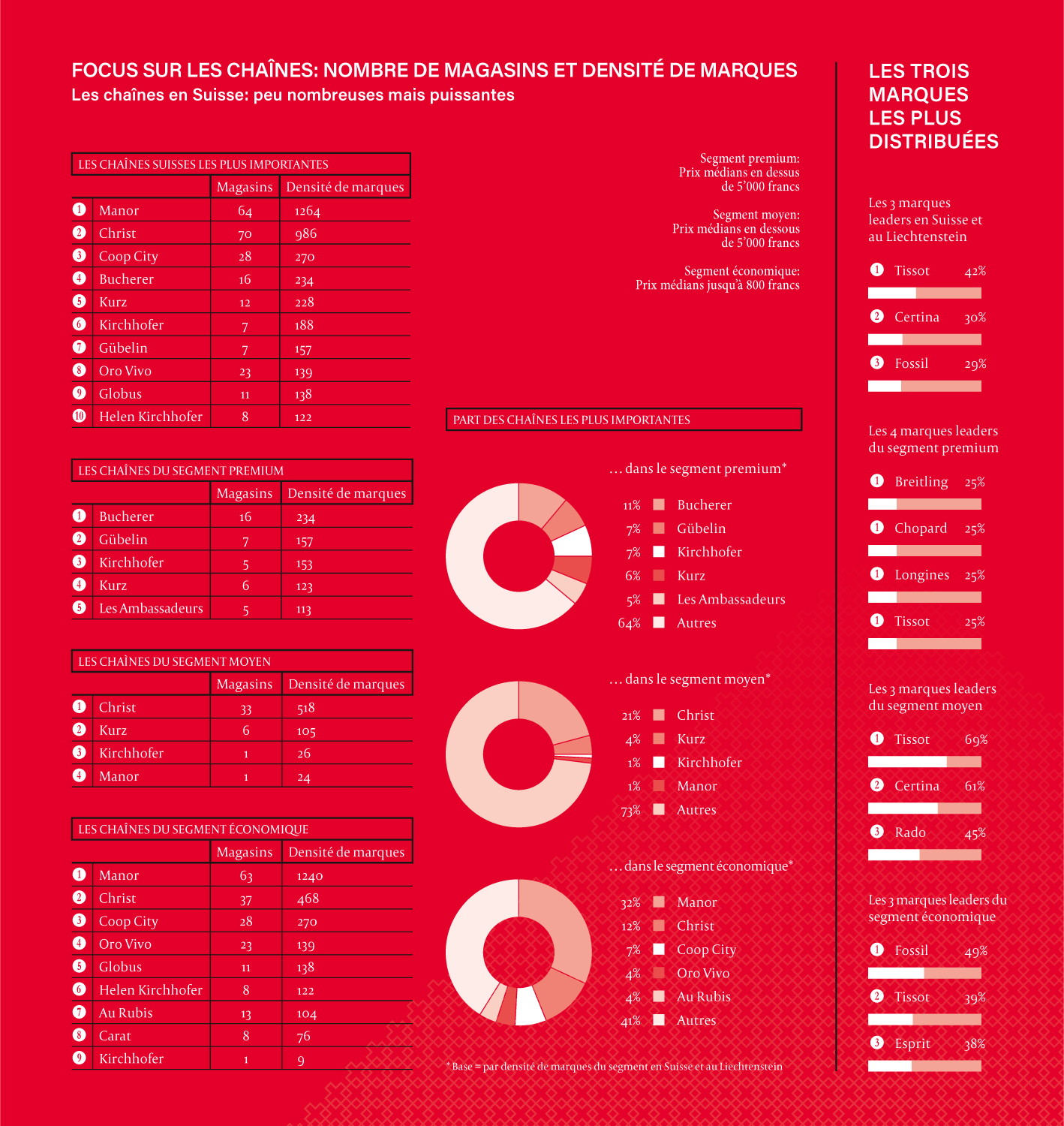

Tissot en maître à domicile

Près de la moitié des points de vente répertoriés dans l’étude du Mercury Project affichent des marques aux prix médians allant jusqu’à 800 francs, le reste se partageant de manière équivalente entre les détaillants actifs en-dessous et en-dessus de la barre des 5’000 francs. A noter la force en Suisse de Tissot, la marque la plus distribuée globalement dans le pays: présente dans 42% de tous les magasins répertoriés, précédant ainsi Certina et Fossil, elle se décline sur l’ensemble des catégories de points de vente.

Si l’on observe plus précisément ces catégories, Fossil devance Tissot et Esprit comme marque la plus distribuée parmi les enseignes d’entrée de gamme. Tissot précède Certina et Rado dans le moyen de gamme, véritable chasse gardée du Swatch Group (lire notre précédent numéro consacré aux classes moyennes, ndlr). Quant au haut de gamme, c’est égalité parfaite entre Breitling, Chopard Longines et... Tissot encore, toutes distribuées dans le quart des points de vente les plus prestigieux de Suisse. A noter encore que 134 marques ne sont vendues que dans un seul magasin! Explications de Thierry Huron: «De nombreux détaillants ont perdu leurs références phares horlogères et lancent leur propre marque en private label, de plus certaines marques ont une distribution sélective restreinte à un seul magasin.»

Zurich au premier rang

Le consultant a développé un outil statistique baptisé Brand Density Score (BDS), qui multiplie le nombre de magasins horlogers présents en un lieu par le nombre moyen de marques que chacun représente, ce qui permet de calculer la «densité horlogère» des 259 communes suisses prises en compte. Zurich arrive en tête de ce classement, avec 89 points de vente et une moyenne de 9,2 marques par point de vente, ce qui aboutit à un score total de 819. Genève se classe deuxième: on y trouve certes le plus grand nombre de points de vente de Suisse (pas moins de 97, dont plus de la moitié actifs dans le segment premium!), mais la forte proportion de boutiques mono-marque de luxe «pénalise» l’assortiment moyen répertorié par magasin, et donc le score final de la cité de Calvin. Lucerne, Bâle et Interlaken complètent le top 5 helvétique de la densité horlogère.

Thierry Huron a utilisé le même indice pour déterminer quelle chaîne de points de vente avait la «palette» horlogère la plus large. Avec 64 boutiques et un score total de 1264, c’est sans surprise le grand magasin Manor qui arrive en tête de ce classement, toutes catégories confondues, devant deux autres enseignes populaires: Christ et Coop City. Dans le segment premium (au-dessus de 5’000 francs), Bucherer mène le bal avec ses 16 points de vente pour un score de 234, devant Gübelin, Kirchhofer, Kurz et Les Ambassadeurs. Le modèle du point de vente indépendant reste le plus courant en Suisse: on trouve 582 magasins de ce type, contre 287 enseignes appartenant à des chaînes et 109 boutiques mono-marque.

Le mal-être des détaillants

Les points de vente indépendants font néanmoins face à une concurrence de plus en plus forte, non seulement de la part des chaînes et des boutiques en nom propre, mais aussi du fait de la vente en ligne. Comment maintenir leurs parts de marché? Par des services supplémentaires, une relation encore plus personnalisée avec leur clientèle et des produits de niche, répond l’étude. «Aujourd’hui, beaucoup de détaillants horlogers souffrent, estime Thierry Huron. Pour y remédier, ils sont à la recherche de nouveaux investisseurs et developpent leur activitéen ligne, ainsi que leur présence sur les réseaux sociaux. Les annonces se sont multipliées en ce sens.»

«Et ce n’est que la face visible de l’iceberg: une multitude de petits détaillants ferment boutique ou choisissent de se tourner exclusivement vers la vente en ligne ou vers la bijouterie. Dans ce dernier créneau, il y a en effet moins de marques, moins de pressions, donc plus de marge possible. Et il est facile de produire du private label bijoutier. Les détaillants qui s’en sortent en ce moment le doivent en particulier à la bijouterie, mais pas à l’horlogerie. De fait, seuls 9% des magasins ne proposent que de l’horlogerie. Face aux défis actuels, le commerce de détail horloger doit se réinventer!»

Affaire à suivre

C’est entre autres pour contribuer aux prises de décision délicates dans ce paysage en phase de reconfiguration que le Mercury Project concevra une étude périodique. «Mon objectif est de faire pour la Suisse le travail que le LGI Network fait aux Etats-Unis depuis plusieurs années déjà, précise Thierry Huron. C’est-à-dire réunir un panel représentatif de détaillants, idéalement le tiers des magasins répertoriés, pour livrer des informations sur le commerce horloger en Suisse, et commercialiser ce rapport aux différents acteurs de la branche intéressés par ce marché stratégique. Il existe des études similaires en France ainsi qu’au Royaume-Uni, mais pas encore en Suisse.»

Quel intérêt des détaillants à participer? «Il y a quatre ans, je vous aurais répondu: aucun! Car leurs ventes enregistraient des taux de croissance à deux chiffres... Aujourd’hui, ils y ont intérêt, car ils bénéficieront par ce biais d’informations exclusives sur leur concurrence et pourront surtout évaluer leurs propres performances par rapport à celles de magasins aux profils similaires.»