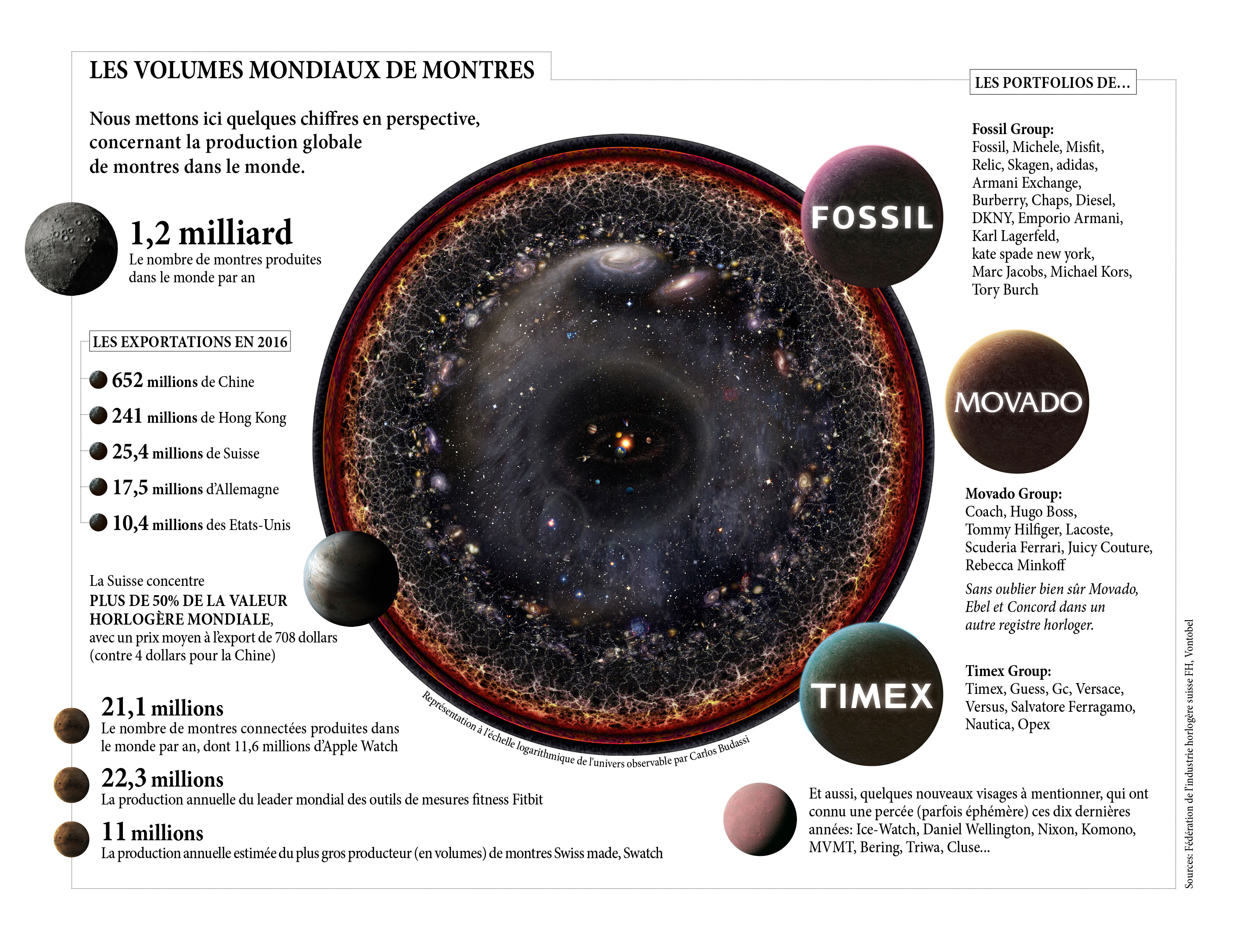

Dans ce Chapitre 3 de l’année jubilé d’Europa Star, nous descendons encore d’un cran, hors de cette «stratosphère» horlogère essentiellement suisse et luxueuse, pour mettre en lumière ceux que nous appelons les 99%. C’est-à-dire ceux qui produisent l’immense majorité du quelque 1.2 milliard de montres fabriquées chaque année dans le monde. En Chine pour la plupart, mais ornées bien souvent de grands noms de la mode, lorsqu’ils sont produits en sous-traitance, en licence ou private label.

Que peuvent-ils nous apprendre, qui sera aussi utile pour les 1% de l’industrie, qui composent l’essentiel de la valeur et sur qui tous les projecteurs sont braqués? Voici les leçons des 99%, qui servent parfois de laboratoire voire d’avant-garde de ce qui sera (ou non) adopté par le haut du panier.

n a parfois tendance à les ignorer. «Elles», ce sont les montres bon marché qui constituent le 99% des volumes de montres vendues à travers le monde, généralement à moins de 300 dollars, en principe avec une production chinoise, souvent griffées d’une marque célèbre mais d’origine non horlogère, souvent aussi au logo inconnu, souvent aussi fausses...

Un univers opaque, dense, éphémère, que d’innombrables nouveaux venus rejoignent tandis que d’autres, tout aussi innombrables, rejoignent le cimetière de l’industrie horlogère. «Elles» que l’on achète parfois sur un coup de tête, parfois au bord de la plage, parfois dans une grande surface urbaine... Loin, très loin de la stabilité relative des 1%, dont les moindres faits et gestes sont scrutés par tous les microscopes de la presse spécialisée. Pour preuve, difficile de trouver dans le cadre de ce dossier des contributeurs maîtrisant l’univers touffu des marques «de volume».

Premiers pas horlogers...

Pourtant, observez le poignet de votre serveur, de votre vétérinaire, de votre coiffeuse, de votre belle-sœur ou de cet élégant homme d’affaires tapotant sur son smartphone dans la salle des départs d’un grand aéroport. Peut-être une Daniel Wellington, une Fossil, une Armani, une Hugo Boss, une Esprit, une MVMT – ou encore une Apple Watch ou une Samsung...

Ces montres sont importantes, non seulement en volume, mais aussi parce qu’elles représentent souvent le premier pas horloger (et parfois le dernier aussi) de la grande majorité des populations de notre monde, chez ceux qui ne sont ni fascinés ni obsédés par l’horlogerie, mais qui acquièrent une montre, qui par nécessité, qui par confort, qui par hasard.

Une exception notable suisse, tout de même, dans ce bal de l’accessibilité: Swatch (et sa petite sœur Flik Flak), qui a réussi à se maintenir au pinacle du monde de la mode, sur un marché pourtant par nature éphémère et ce sur plusieurs décennies. Quels sont ses secrets? Nous en dévoilons certains dans notre portrait en page 7. Mentionnons également Tissot et ses 4 millions de montres vendues chaque année – et de manière générale l’ambition méritoire du Swatch Group de ne pas se couper de sa «base», liée à ses origines industrielles et à l’héritage bienvenu de Nicolas Hayek, que nous avons détaillé en long et en large dans notre précédent chapitre.

... Mais pas une nouvelle «montre du prolétaire»

Ici, il ne s’agit cependant pas de millions de montres mais bien de plus d’un milliard de garde-temps fabriqués annuellement (plus précisément 1.2 milliard selon la Fédération de l’industrie horlogère suisse / FH, 1.4 milliard selon la Fédération japonaise horlogère). Nos fidèles lecteurs se souviennent aussi de notre analyse du marché indien et de son tout-puissant acteur local Titan (lire notre numéro précédent).

Les plus nostalgiques de nos lecteurs auront aussi dévoré notre dernière rubrique Archives, consacrée à la «montre du prolétaire», la Roskopf. Il serait cependant malvenu, dans notre époque politiquement correcte, d’évoquer un dossier consacré dans ce nouveau chapitre aux «prolétaires de l’horlogerie». Ce serait d’autant plus incorrect aujourd’hui que les frontières se brouillent et que la pyramide bien ordonnée des valeurs ressemble désormais davantage à une fresque impressionniste: ce n’est pas parce que l’on est aisé que l’on se soucie d’acquérir une montre de valeur (parfois une Ice-Watch fera l’affaire); et ce n’est pas parce que l’on est modeste que l’on n’économisera pas pour s’offrir la montre (suisse bien sûr) de ses rêves.

Internet est passé par là, bien sûr, qui provoque une horizontalité de la communication – Facebook, ce grand égalisateur des mœurs – et un grand brouillage des codes. Mais le surgissement, le bal frénétique de ces multiples marques accessibles influe, paradoxalement, aussi sur la destinée des grandes maisons horlogères. Pas directement, mais en agissant sur le comportement de l’acheteur, qui, lui, est de moins en moins catégorisable dans une case ou dans l’autre.

Regain d’intérêt pour l’entrée de gamme?

Dans la grande montée en gamme de l’horlogerie, on a eu tendance à laisser de côté (en termes d’intérêt), à mesure que leur valeur totale dans l’industrie déclinait proportionnellement, les catégories les plus accessibles de montres. Or, on constate qu’une re-démocratisation de l’horlogerie est en cours, qui passe notamment par la baisse du ticket d’entrée dans un nombre considérable de marques du moyen et haut de gamme horloger.

Raison de plus de s’intéresser aux leçons de l’entrée de gamme, un segment précurseur de certains phénomènes qui pourraient un jour toucher le monde du luxe. Notre ambition, non exhaustive, est de tirer six leçons de leur surgissement, favorisé aujourd’hui notamment par le crowdfunding. Des leçons qui, espérons-le, profiteront à tous.

1. Attaques sur la valeur perçue

Nous semblons entrer dans une ère du consommateur «post-luxe», dans un monde où la corrélation entre prix et valeur perçue est de plus en plus brouillée. Ainsi, dans les segments du prêt-à-porter et des accessoires, le design a été démocratisé au point d’éreinter la notion qu’un «bon design coûte toujours cher», selon Winston Chesterfield de Wealth-X. C’est le pari que font précisément d’innombrables nouvelles marques horlogères bon marché qui se lancent sur Internet: jouer sur la carte d’un design contemporain, sobre, épuré, original – et non plus simplement copier les grandes marques – bref, ce qui est la tendance du moment, pour essayer de séduire un public qui aurait légitimement les moyens de s’offrir de la «belle horlogerie».

En déclarant qu’«une montre fashion à 300 euros doit avoir une valeur perçue de 1’000 euros», Xavier Gauderlot, responsable au Movado Group qui produit notamment les marques de licence Hugo Boss, Tommy Hilfiger ou Coach vendues à des millions d’exemplaires, ne dit guère autre chose. Une valeur perçue suffisante, à tout le moins, pour séduire une clientèle attirée d’abord par un design, un nom ou un état d’esprit et qui ne s’arrête pas davantage sur la légitimité horlogère des marques traditionnelles.

A ce titre, on se doit de souligner que le goût des nouvelles classes moyennes pour dénicher la nouvelle marque «exclusive» semble souvent davantage porter sur un concept original que sur le prix de ce concept. En baissant considérablement le ticket d’entrée dans l’industrie horlogère, en rendant possible le lancement de nouvelles marques à bon prix, via le crowdfunding et des plateformes comme Kickstarter, Internet a accéléré l’éclatement du paysage horloger comme le brouillage des codes. Sans que ces marques ne réussissent généralement à s’inscrire durablement dans le paysage – bien que leurs assauts sans cesse répétés pourraient, un jour, laisser la place à un vrai phénomène. Néanmoins, elles bougent déjà les frontières de l’exclusivité, entre une petite marque horlogère nouvellement créée à 200 dollars mais bien designée et produite à 5’000 exemplaires et une marque bien établie à 2’000 dollars produisant plus d’un million d’exemplaires. Internet a donc démultiplié les chemins possibles vers la «valeur perçue» horlogère. De nouvelles marques ont bénéficié de ce ticket d’entrée réduit, profitant également de l’engouement des jeunes acheteurs pour un design élégant, classique et au final plus... simple; les marques fashion ont, quant à elles, inondé le marché de noms issus du monde du luxe, proposés à des prix bien moindres que ceux des «pure players» horlogers, brouillant encore davantage les codes de la valeur dans l’esprit du consommateur – celui, du moins, pour qui la montre revêt d’abord une valeur esthétique et fonctionnelle.

S’agit-il de marques «usurpatrices», profitant de leur fraîcheur d’esprit dans un cas, de leur puissance marketing dans l’autre, pour «détourner» les consommateurs de marques plus légitimes? Permettent-elles également de convertir de jeunes poignets – vierges autrement – au goût de l’horlogerie, ce qui profitera au final à tout l’écosystème? Cette tension est palpable, entre rejet de cette forme de concurrence d’un revers de la main et lecture plus complète de l’intégralité du marché.

Ce que l’on retiendra est qu’à l’heure où les marques traditionnelles simplifient leurs lignes et réévaluent bien souvent leur prix d’entrée, des marques de volume, usant de la démocratisation des codes du luxe et de la proximité qu’offre le web avec chaque consommateur (ainsi qu’avec ses fournisseurs), rebattent les cartes de la valeur perçue et posent un défi de taille à toute l’industrie.

2. «Moins formel!»: le diktat des tendances

On l’a déjà allègrement observé lors des présidentielles américaines et françaises – à ce titre, il est fascinant d’observer les débats d’hier et d’aujourd’hui –: les formalités de langage disparaissent, laissant la place à ce que beaucoup appellent le «parler vrai». On le voit bien dans le marketing, où Ikea tutoie allègrement sa clientèle quels que soient son âge, son genre ou sa respectabilité. Le monde de l’horlogerie n’y échappe pas: combien de marques désirent se rapprocher de leur clientèle, embrasser leurs nouveaux codes, se réformer, se rajeunir? Le luxe n’a pas d’âge, après tout...

L’un des meilleurs exemples de cet esprit de renouveau informel, de nouvelle jeunesse, sous l’influence de son designer Alessandro Michele, est sans doute Gucci, qui n’est autre que l’inventeur de la montre fashion et, partant, de la rencontre entre la mode et l’horlogerie qui a tant bouleversé le paysage industriel. Pour le directeur de la division horlogère, Piero Braga (lire son entretien en page 8), la maison, présente sur presque toutes les gammes avec des montres pleines d’insolence, est la nouvelle enseigne de luxe des fameux millenials. Ceux-là mêmes qui, insaisissables, remettent en cause la pyramide des valeurs, se permettant d’arborer un t-shirt Zara avec une Rolex, ou un veston Armani avec une Casio vintage au poignet...

Une communication informelle pour des produits informels, donc, à moins que la formalité des codes ne soit pleinement revendiquée, presque comme une «exception». L’essentiel étant de se distinguer de trois ennemis: le sérieux, synonyme d’ennui; le suivisme, synonyme d’ennui; et l’immobilisme, synonyme... d’ennui. Faire tourner les stocks, se remettre sans cesse en cause, réinventer en permanence: on sent bien que l’industrie horlogère quasiment dans son ensemble (et pas uniquement les marques de volume) a cédé aux sirènes de la mode – ou plutôt à ses rythmes. A tel point qu’elle risque aujourd’hui la saturation, menacée par le «diktat» de la nouveauté sur un produit industriel qui exige par nature une certaine inertie. La contre-révolution s’est d’ailleurs engagée et les marques traditionnelles ont commencé à réduire leur nombre de références, à rebours des marques de volume.

Car le corollaire à cette quête de la tendance est son exigence permanente de renouveau. C’est le risque lorsqu’on s’engage sur le terrain de la «fashionisation» dans une industrie qui promeut par ailleurs des valeurs éternelles et la durabilité de ses produits. Délicat dilemme... dont seuls les plus intransigeants sur leurs propres valeurs se sortiront! Car on connaît les limites du «prêt-à-jeter», à la fois éphémère et insatiable – et où, bien souvent, tout finit paradoxalement par se ressembler! «Le fashion, cela veut dire comprendre très vite les nouvelles tendances, dit Fabrizio Buonamassa, le responsable du design des montres Bulgari. Mais c’est aussi tout le temps changer et se renouveler. Or, le luxe ce n’est pas cela. Notre défi est de trouver de nouvelles formes de joie de vivre, comprendre les aspirations changeantes du monde, sans céder à la frénésie.» L’exercice le plus délicat consiste certainement à comprendre les nouveaux clients: «Le paradoxe des jeunes est qu’ils évoluent dans un monde globalisé tout en cherchant un aspect unique. Aujourd’hui, l’esprit du luxe doit être plus fun et plus joyeux pour certains segments de clientèle. Nous n’avons plus rien à prouver et c’est ce qui nous permet de jouer avec la marque.»

Les marques les plus légitimes sont ainsi les mieux à même de changer durablement les codes et les tendances, en intégrant notamment des nouveautés issues d’acteurs extérieurs. Mais ce sont elles qui, également, doivent se préserver de tomber dans la facilité de langage, dans l’informalité comme pure «doctrine marketing», et donc qui doivent garder le plus de recul face à ces nouvelles tendances.

Un nouveau luxe moins formel et plus accessible (d’esprit, pas forcément de prix) émerge depuis plusieurs années déjà. Le succès d’une marque comme Hublot, qui intègre sans cesse de nouveaux matériaux et communique de manière disruptive, est en grande partie à chercher là, elle qui transpose des codes de la mode dans l’industrie horlogère. Pour les marques plus traditionnelles, en revanche, l’une des clés consiste à comprendre très vite les nouvelles tendances... sans y céder!

3. «S**** word»: le Swiss made, de la légitimité à l’incertitude

On n’associe généralement pas marques de volume et un Swiss made réservé à une élite de l’horlogerie. Sauf que le récent débat sur ce label, qui a entraîné un renforcement de la législation (réforme jugée insuffisante par les uns, trop stricte par les autres, a été en grande partie provoqué par un afflux de marques parvenant à se «payer» ce label à moindres frais, lors de la décennie dorée des années 2000. La contrefaçon, l’autre cheval de bataille de la FH, énorme générateur de volumes, complète d’ailleurs le tableau en permettant à ceux qui ne pouvaient se payer le fameux label de s’en offrir au moins la copie...

La marque «Swiss» a donc été utilisée sous toutes ses coutures, perdant de sa superbe et de sa légitimité: non seulement du fait d’une loi très permissive mais aussi par la copie pure et simple et par des montres sous influence, très proches de modèles suisses, ensuite labellisés Swiss origin ou encore Swiss movement. Les codes de la suissitude ont été victimes de leur succès, car travestis pour orner un maximum de poignets. Se relier de n’importe quelle façon à des origines suisses, voilà le mot d’ordre.

Au point qu’aujourd’hui, l’industrie légitimement suisse fait face à un dilemme: faut-il arborer ce sésame autrefois glorieux? La nouvelle loi suffira-t-elle à rassurer le consommateur? Et celui-ci s’en soucie-t-il seulement? Car l’ère d’Internet est aussi celle d’un paradoxe: d’un côté, le web a contribué à un brouillage général des codes du luxe, ce qui ne peut qu’ajouter à la confusion autour d’un label prétendu réservé à une élite; de l’autre, la surinformation qu’il permet conduit aussi à une exigence de transparence et de traçabilité des produits toujours plus grande. Bien des marques qui se lancent en crowdfunding entendent ainsi faire «participer leur communauté» à la création et au succès de leurs montres, un processus qui doit logiquement se dérouler en toute transparence; mais se gardent bien d’expliciter les origines et moyens de production de leurs nouveautés... Tout sur le design, donc, rien sur l’origine! C’est à cette exigence ambiguë de transparence, bien reflétée dans le débat autour du label Swiss made, que doivent faire face les marques traditionnelles. Nombre d’entre elles se sont vues copiées: peuvent-elles dès lors se permettre d’afficher un label ayant donné lieu à toutes formes d’excès et de dénaturations?

De même que ce label, le langage lui-même est en cause: des mots comme «ADN», «codes» ou «héritage» sont aujourd’hui tellement utilisés dans les communiqués marketing de toute marque horlogère que l’on se demande quel est encore leur sens. S’ils sont galvaudés à l’heure du storytelling, ne vaudrait-il pas mieux les bannir?

Le fashion s’étant emparé des outils et des éléments de langage du luxe, il contraint celui-ci à évoluer. Søren Petersen, directeur de la marque horlogère haut de gamme Urban Jürgensen, estime ainsi que nous sommes à un tournant pour le luxe, s’insurgeant contre un storytelling sans fondements mais très répandu: «Nous entrons à l’ère de la transparence. Cette nouvelle ère nous fera paradoxalement revenir à de bonnes valeurs.» Pour lui, derrière l’abondance de discours surfaits, les histoires toutes faites, le manque de consistance ou le faux marketing, une purification de la définition de la montre de luxe est en effet en cours. Le salut, pour le «vrai luxe», réside selon l’entrepreneur dans l’artisanat, la patience et une production limitée: «Je n’ai pas de doutes quant à la pérennité de belles marques qui ont un savoir-faire artisanal et qui prennent le temps de parfaire leurs compétences coûteuses.»

La valeur seule de la marque, son nom, devrait suffire à la légitimer au-delà de tout label: «J’aime bien l’attitude de Rolls-Royce. Sur leur vidéo de présentation, le premier élément qu’ils montrent est que le châssis en aluminium vient… d’Allemagne! Et alors? C’est une Rolls-Royce. Et c’est sans doute le meilleur châssis en aluminium au monde. C’est la confiance dans la marque elle-même qui prime.»

L’authenticité, donc, quand le label qui devrait la définir a été galvaudé. Encore un mot-valise, mais laissons passer celui-là!

4. De l’importance du bracelet

Petit détour en dehors du cadran. Puisque tout ou presque a été dit ou fait sur le boîtier de montre, avec l’explosion de l’offre horlogère depuis quinze ans, bien des marques de volume ont mis l’accent sur un autre objet: le bracelet. Facilement interchangeable pour offrir plusieurs visages à une même montre, décliné en Nato, maille milanaise ou caoutchouc, il a conduit une marque comme Daniel Wellington au succès chez les plus jeunes. Changer de bracelet plutôt que de montre: voilà un concept qui répond tant aux aspirations de renouvellement que d’économies des consommateurs les plus jeunes, qui ne veulent pas non plus se rendre chez un détaillant pour changer le bracelet de leur montre commandée en ligne.

Le monde du luxe s’est également emparé avec force de ce nouveau terrain de jeu. La dernière édition de Baselworld a vu une explosion des choix de bracelets, qu’il est de plus en plus facile de personnaliser en ligne. Et aujourd’hui, il n’est plus choquant de voir un bracelet en jeans sur un modèle à plusieurs dizaines de milliers de francs – au grand dam des puristes qui réclament de la durabilité non seulement dans le boîtier mais aussi sur ce qui l’entoure!

Quant à la montre connectée, mentionnons encore que jamais Apple n’avait autant décliné un de ses produits que sa Watch: autant de bracelets pour autant d’accessoires pour autant de bénéfices potentiels additionnels. TAG Heuer complète aujourd’hui ce concept en faisant du bracelet un élément central de sa Modular, dont c’est le boîtier, connecté ou «éternel» pour reprendre les termes de Jean-Claude Biver, qui est interchangeable. Au final, tant le bracelet que le boîtier deviennent modulaires, pour une maximisation du choix qui convient à ceux qui ne veulent ou ne savent justement pas choisir!

Ce thème de l’interchangeabilité des bracelets est appelé à gagner en importance. Il illustre aussi comment les marques de volume, connectées ou non, peuvent influencer les habitudes du jeune consommateur final, dont les nouvelles attentes entraîneront in fine toute l’industrie à de nouvelles pratiques...

5. L’obsolescence, nouvelle branche de l’arborescence horlogère

Et la montre connectée dans tout cela? Ni le raz-de-marée instantané que certains promettaient, ni l’échec total proclamé par d’autres. Les ambitions digitales d’un géant comme le Fossil Group laissent néanmoins à penser que ce marché en sa prime enfance va encore connaître de nombreux développements. Pour résumer, ce n’est pas un nouvel arbre, mais une nouvelle branche de l’arborescence horlogère... qui, déjà, influe fortement sur le destin des marques fashion, les premières concernées par cette concurrence.

Lors de son talk de présentation de l’Apple Watch 2, Tim Cook, le patron du géant californien, a tenté de légitimer son ancrage horloger en citant une étude de la banque Vontobel, qui place sa marque comme la deuxième au monde du secteur. Si les volumes de vente – non dévoilés par Apple – sont sans doute décevants en comparaison avec l’envolée des ventes de iPhone ou iPad, ils sont conséquents au regard de la taille de l’industrie.

Alors que la connexion restait à ses débuts – rendons là hommage au Swatch Group pour son esprit pionnier avec ses montres Paparazzi et Access – confinée à des marques entrée de gamme et de volume, la contagion, quoiqu’ empruntant un chemin tortueux, est en train de se produire. Ainsi de Montblanc, lui-même un acteur venu de l’extérieur, qui, avec sa nouvelle montre Summit, intègre une technologie étrangère au monde du luxe horloger. Think out of the box!, pourrait-on légitimement ajouter dans son cas...

Est-ce que la vaste majorité des volumes horlogers sera composée, à l’avenir, de montres connectées? C’est possible. Est-ce qu’elles contiendront au moins un module connecté? C’est probable. Selon René Weber, de la banque Vontobel, le tiers des montres à quartz sera équipé d’une puce dans le mouvement d’ici à cinq ans. Une vaste reconfiguration est en cours, qui touche d’abord des territoires extérieurs à la Suisse (ce fameux 1,2 milliard de montres produites dans le monde).

Mais si l’entrée et le moyen de gamme semblent dans le radar de la connexion, le luxe artisanal, lui, pourrait fort bien s’en passer!

6. Des laboratoires du e-commerce

«Depuis des décennies, l’industrie horlogère a mis en place une stratégie de contrôle étroit de sa distribution. Or, Internet provoque une fuite énorme des canaux de diffusion, qui concerne tout le monde. Aujourd’hui, c’est le Wild Wild West sur le web: un écosystème doit encore se mettre en place.» On ne pourrait mieux résumer la situation qu’Aletta Stas, de Frédérique Constant. La révolution numérique passera peut-être à terme par une suprématie de la montre connectée. Mais l’arrivée de la vente en ligne se produit elle en ce moment même. Et pose une série de questions épineuses aux marques de luxe: Comment ne pas écorner son image en ligne? Comment reproduire l’expérience d’une boutique de luxe sur le web? Comment assurer la logistique de ce bouleversement total? Quelle sera la nouvelle marge bénéficiaire dans cette configuration? Qui maîtrisera les données clients? Où trouver les bons partenaires pour réussir cette transition? La liste pourrait continuer encore longtemps.

Les marques plus accessibles, elles, constituent déjà un laboratoire pour trouver certaines réponses à ces défis. Car elles doivent s’adapter depuis plusieurs années déjà aux nouvelles habitudes d’achat de leurs clients. Ceux-ci n’entendent pas forcément se déplacer pour acheter un produit de coût similaire aux chaussures qu’ils s’achètent déjà en ligne....

Certains ont l’avantage «technologique» d’être nés sur le web et les réseaux sociaux, de n’utiliser que ceux-ci pour leur promotion, et donc logiquement pour la vente: ce n’est pas tout un appareil commercial qui doit être transformé. D’autres entendent quant à eux utiliser à fond tous les canaux, diffusant tant auprès des détaillants «abandonnés» par les marques traditionnelles que sur le web. Détaillants qui, il faut le dire, sont aussi en train de se mettre sérieusement à la vente en ligne – bien que celle-ci ne constitue de loin pas la panacée promise!

Les canaux sont multiples, de la vente directe en e-boutique à celles des partenaires spécialisés en passant par des plateformes géantes comme Amazon. L’assaut sur le web pourrait d’abord passer pour les marques de luxe par l’analyse de quelques case studies issus des marques actives dans un créneau en dessous de 500 dollars, notamment aux Etats-Unis et en Asie, à la pointe de cette activité. Nous y reviendrons, bien sûr, dans un prochain dossier, intitulé L’ubérisation des détaillants!